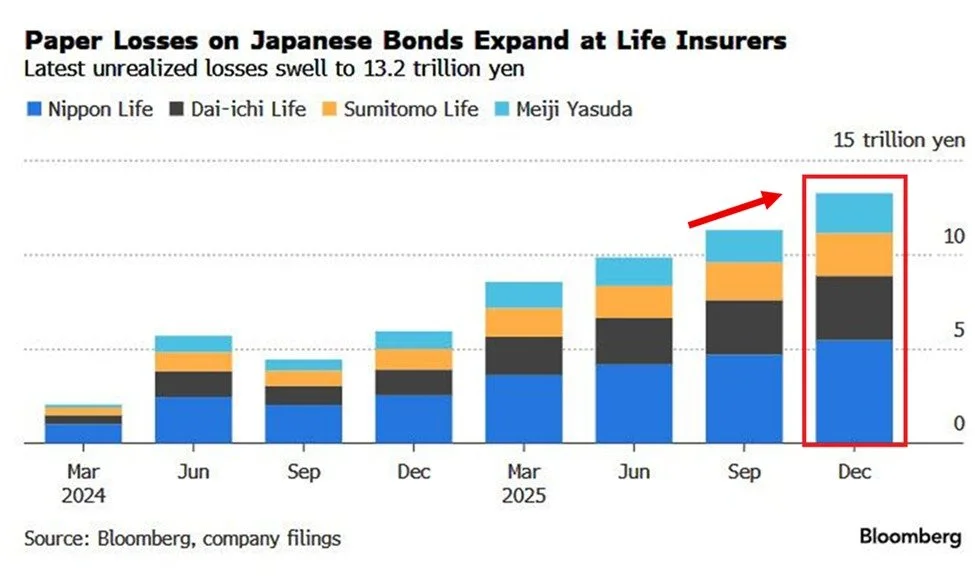

日本の大手生命保険4社が抱える未実現損失、いわゆる含み損が、およそ860億ドル、日本円にして13兆円を超える規模にまで膨れ上がっていることが明らかになりました。

そもそも生命保険会社は、加入者の保険料や準備金を長期的に安全に運用するため、国債を中心とした長期債券を大量に保有しています。このとき、債券の市場価格が下がっても、実際に売却しなければ帳簿上の損失として確定はしません。しかし現在は、まだ売っていないけれど今売れば大赤字になるという、紙上の評価損が一気に膨らんでいる状態なのです。

最大の要因は、長期金利の上昇による長期国債価格の急落にあります。日本の長期国債は長らく歴史的な低金利環境で購入されてきましたが、日本銀行の金融正常化や金利上昇圧力が強まるにつれ、古い低金利の国債の価格が下落し、保有する債券の価値が大きく下がってしまいました。特に最大手の日本生命は、30年国債を中心に大量保有しており、単独で約5兆円超の含み損を抱えているとされています。

こうした状況を受け、日本では日本公認会計士協会が、長期保険の支払いとマッチする債券については満期保有目的と見なし、評価損を減損として認識しないようにする、計上ルールの緩和案を提案しています。

これによって決算上の圧力は軽減される見込みですが、生命保険会社が国債の長期保有を手仕舞いし始めれば、国債市場の需給が圧迫され、金利がさらに上昇するリスクも指摘されています。会計ルールの見直しや保険会社の動向が、今後の日本の金融市場を大きく左右する重要な局面を迎えていると言えるでしょう。

これに対して、世界はどのような反応を示しているのでしょうか。

海外の反応

👨🏼💼 資産と負債が釣り合っている限り、含み損なんて何の意味もないさ。保険会社はヘッジファンドや投資銀行じゃないんだ。短期的な時価評価益を狙っているわけじゃない。彼らに必要なのは長期的なデュレーションだ。たとえ受取利息が低くても、国債がそれを満たしてくれるんだよ。

👨🏼💼 こういうことも言及しておいた方がいいんじゃないか?第一に、これは総資産の2%未満に過ぎないってこと。第二に、これは保険負債に見合った満期保有目的の債券だということだ。

👨🏽💼 おそらく日本は今、見栄えよりも安定を優先させる必要があるんだろう。強引な利上げを強行するより、段階的な正常化、的を絞った流動性支援、そして柔軟な会計上の救済措置を取る方が理にかなっているかもしれない。金融システムへの信頼を保つことが、何より最優先されるべきだからな。

👨🏽💼 これは日本の金融システムからの深刻なシグナルですが、文脈を明確にしておくことが重要ですね。

これらの損失は大部分が含み損であり、差し迫った支払い能力の問題というよりは、利回り上昇による債券価格の変動を反映したものです。生命保険会社は通常、長期国債を満期まで保有するため、資産を売却しない限り、計算上の損失が自動的に実際の財務的ダメージになるわけではありません。

しかし、これが明確に示しているのは、日本で進行中の構造的な変化です。何十年にもわたる超低金利を経て、わずかな利回りの正常化でさえ、旧体制の上に築かれた機関に圧力をかけているのです。

保険会社、銀行、年金基金はすべて、新しい金利環境への適応を迫られています。会計ルールの緩和は時間稼ぎにはなるでしょうが、根本的な移行の解決にはなりません。今の本当の疑問は、日本がこの変化を段階的にうまく管理できるのか、それとも債券のボラティリティがより広範な金融システムに波及してしまうのか、ということです。いずれにせよ、これは世界の市場が注視すべき事態ですね。

👱♂️ アメリカの支援があれば、日本はきっと乗り越えられると信じているよ。幸運を祈ってるぜ。

👨🏼💼 利回りが上がれば、債券価格は下がる。生命保険会社っていうのは、構造的にデュレーション(資金回収までの期間)が長くなるようにできているんだ。もし含み損を和らげるために会計基準が調整されるとしたら、それはこんなシグナルを意味している。政策立案者がシステム全体の安定性を懸念していること。当局が強制的な資本増強を避けたいこと。そして、システム全体にストレスがかかっていることだ。これは経済的な損失を解決するわけじゃなく、損失の認識を先送りしているだけさ。2023年にアメリカの地方銀行がAFS(売却可能有価証券)とHTM(満期保有目的債券)の分類でやったことと、そっくりだろ?

👨🏼💼 1000億ドルなんて、日本の巨大な銀行システムからすれば、取るに足らない額さ。

👨🏽💻 このチャートで一番恐ろしいのは、13.2兆円という数字じゃない。その傾きだ。

7四半期で546%の増加。これは単なるドローダウンじゃない。日銀が抑え込みに失敗したすべてのベーシスポイントの複利関数なんだ。だが、本当のニュースは4日前に出ていたのに、誰もこれを結びつけていない。2月17日、日本公認会計士協会は、生命保険会社がこれらの債券を「満期保有目的」に分類し直すことを許可する提案をした。つまり、減損会計から完全に除外するってことだ。

なぜそんなに急ぐのか?日本の会計基準には50%という減損のトリップワイヤー(罠)があるからだ。もし債券の市場価値が取得原価の半分を下回り、回復の見込みがない場合、帳簿上で損失を認識しなきゃならない。30年物国債が原価を大幅に下回って取引されている今、そのトリップワイヤーはもはや机上の空論ではなくなったのさ。だから日本はバランスシートを修正する代わりに、会計ルールの方を変えたんだ。同じ日に保険会社の株価が2.7%も急騰したよ。株主資本を何倍も上回る損失を認識する義務を消し去ってやれば、当然市場はご褒美をくれるわな。

これは逆SVBみたいなもんだよ。長期債、金利上昇、スパイラル状に膨らむ含み損という構図は同じだ。違うのは、日本は強制的に損失を認識させられた時に何が起きるかを見て、市場が同じ結果を強いる前にルールを書き換えることにした点だ。金融庁は1月に緊急の健全性チェックを前倒しで実施した。保険会社は12月に過去最高の8220億円もの長期債を投げ売りした。すべてのシグナルが、50%のラインが近づいていることを示していたんだ。誰も聞いていない疑問がある。

これらの保険会社は、何十年もの間、日本の超長期債の構造的な買い手だった。もし彼らがデュレーションを投げ売りして短期に乗り換えているなら、GDP比260%の債務を抱える政府の資金は誰が賄うんだ?また日銀だ。QE(量的緩和)からの「出口」なんて最初からなかったんだよ。それはある形態の金融抑圧から別の形態へのローテーションに過ぎないのさ。

👨🏼💼 何年か前にアメリカでも同じことが起きたよな。それでも、どうにかして彼らは大惨事を防いできたんだよ。

👨🏽💻 ゼロ金利体制が崩壊するとこういうことが起きるんだよ。

何十年もの間、日本の保険会社は「日本国債は動かない」という一つの前提の上に成り立ってきた。今、利回りが上昇し、債券価格が暴落し、デュレーション・リスクがようやくバランスシートに現れ始めたんだ。含み損が500%以上も爆発的に増えるなんて、単なる会計上の問題じゃない。構造的な変化だ。規制当局がすでに時価評価ルールの緩和を議論しているとすれば、それはストレスが本物だという証拠さ。

でも、より大きな視点で見てみよう。利回りの上昇は将来の投資収益を改善するし、負債が長期のものであれば、支払い能力に対するストレスは短期的なものに過ぎない。本当のリスクは、強制的な売却や流動性のミスマッチなんだ。日本は単に含み損に直面しているわけじゃない。30年にわたる金融実験の終わりを乗り越えようとしているのさ。もし日本国債のボラティリティが続けば、これは保険会社だけの問題にはとどまらないだろうね。

ドル円と世界の債券市場から目を離すなよ。日本は何十年もの間、世界最大のキャリートレードのアンカー(錨)だったんだ。その錨が動けば、他のすべてのものに影響が及ぶんだぜ。

👨🏼💼 日銀の正常化に伴って、日本国債の利回りが1.85%(2008年の水準)に達したな。債券が激しく暴落しているから、損失を報告しなくて済むように会計ルールを変えようとしているわけだ。典型的なやり口さ。計算が合わなくなったら、計算式を変えちまえってね。この結末は2つに1つだ。日銀が折れるか、保険会社が海外資産(そう、米国債のことだ)を投げ売りするか。さあ、連鎖的な危機の監視を始めようぜ。

👨🏼💻 会計グループが損失認識のルール緩和を提案する時、その損失はもはや机上の空論じゃない。日本の最大手生命保険会社で860億ドルもの計算上の損失が現実の損失に変わろうとしている。これは、一国の債券市場に留まるようなレベルのストレスじゃないな。

👱♂️ 日本の保険会社は米国債の巨大なポジションを抱えているんだ。含み損が急増すれば、彼らはリバランスのために売らざるを得なくなる。つまり、米国債への売り圧力が強まるってことだ。利回りは高いまま維持されるから、あんたの住宅ローンの金利も当分は下がらないぜ。

👱♂️ 今の日本の金融システムなんて、基本的にはガムテープと希望的観測でギリギリ持ちこたえてるようなもんだぜ。860億ドルもの含み損があるのに、問題を根本から解決するんじゃなくて、ルールの方を緩めようとしてるんだからな。

👱♂️ 日本の歴史を振り返ってみようぜ。アメリカの占領後は戦争の心配をしなくてよくなる。経済が10倍に成長する。なのに、なぜか一度やらかしてしまう。そして35年経っても、そこから二度と立ち直れないってわけだ。

🙍🏼♂️ 日本ってのは本当に魅力的な国だよな。何十年も前から彼らの経済が沈みかけていることは誰もが知っているのに、なぜかまだトップの座に居座り続けているんだから。

👨🏼🏫 もし債券価格が下がり続ければ、厳しい選択を迫られることになるな。保険料を上げるか、支払額を減らすか、それとも金利が再び下がるのをひっそり祈るかだ。日本は何十年も金利を低く抑えようとしてきた。でも今、金利が上がり始めたことで、安価な資金を前提に築かれたシステム全体がプレッシャーを感じているんだよ。20年以上も超低金利に依存してきた国が、まったく違う世界で生きていかなきゃならなくなると、こういうことが起きるってわけさ。

👨🏽💼 新しい自民党政権の景気刺激策によって債券利回りが過去最高を記録したことが、保有する債券の含み損につながったんだな。

👨🏽💼 この状況は、日本の金融市場におけるより深い構造的な問題を反映しているな。緊急のシステム改革が必要だぜ。

👱♂️ 日本のSVB(シリコンバレー銀行)危機がスローモーションで醸成されているってのに、誰も気づいちゃいないんだな。

👨🏼💻 十分に関心が向けられていない部分がある。日銀は罠にハマっているんだよ。円を防衛するために利上げをすれば、これらの含み損はさらに悪化する。金利を低く据え置けば、円はさらに下落する。今の日本の生命保険会社は、まさにそのジレンマ全体を伝える伝達メカニズムになっちまっているのさ。

👨🏼💼 いわゆる「無リスク」の債券ってのは、大抵の場合、最もリスクの高い資産クラスなんだよな!日本で史上最大の債務の実験が繰り広げられているぜ……。

👱♀️ 彼らもこのリスクに対してヘッジ(回避策)をかけているって考えていいんだよね?

👨🏼💼 保険業界は市場のボラティリティから計り知れないプレッシャーを受けているな。規制緩和は短期的な救済にはなるかもしれないが、長期的な構造リスクは残ったままだよ。

👨🏼💼 🤔 前にもこんなことあったな!含み損の認識ルールを緩和するという決定は、2019年末にレバノンの銀行がデフォルトに陥る直前、そして2020年3月にレバノン政府がソブリン・ユーロボンドでデフォルトする前に、レバノン中央銀行(BDL)が実施したものと全く同じだぜ。

👨🏼💼 会計上の救済措置が提案されたが、システム上のストレスは蓄積されているな。

👱♂️ そんなことはどうでもいいんだよ。奴らは逆キャリートレードの巻き戻しを説明するための理由が欲しいだけさ。ドミノ倒しの始まりだな……。

👨🏼💻 今、こういう保険会社のリスク管理部門で働いているなんて、とてもじゃないが想像したくないね。

👨🏽💻 金利上昇=「安全な」資産が突然安全じゃなくなるってことだ。デュレーションこそが真のブラックスワン(予測不能な危機)なんだよ。🦢

👩🏼🏫 日本の生命保険会社は、冬の熱いジャガイモみたいに債券を抱え込んでいるわね。どうやら「計算上」の損失は、みんなのティーブレイクを台無しにするくらいには現実味を帯びてきたみたいだわ。

👱♂️ バフェットって、日本生命の株を少し持ってなかったっけ?

👨🏼💻 保険会社が計算上で860億ドルもマイナスになって、今度は会計ルールを甘くしてくれって言い出したら、そのストレスは本物だってわかるだろ。そういうのは絶対に綺麗な形では終わらないからな。

👨🏽💼 利益が圧迫されるってことは、一般の貯蓄者や保険契約者への配当が減って、保険の恩恵も弱まるってことなんだよ。

👨🏼💼 会計ルールを緩めたところで、支払い不能のプレッシャーが解決するわけじゃない。人々がそれに気づくタイミングを遅らせるだけさ。

👨🏽💻 低金利を前提に作られたバランスシートにとって、利回りの上昇は利益を完全に食い潰すキラーなんだよ。

👱♂️ 部分準備銀行制度が始まって以来(あるいはそれ以前からだと主張する人もいるが)、お金なんてのは純粋なただの「ごっこ遊び」なのさ。

👨🏼💼 東京での静かな1四半期が、何年にもわたる慎重なバランスシートの調整を吹き飛ばしてしまったな。現在、日本の四大生保は国内債券で860億ドルもの含み損に直面しているんだ。

👨🏽💻 546パーセントの急増なんて、単なるボラティリティ(変動)じゃない。構造的なプレッシャーだぜ。

👨🏽💻 計算上の損失ってのは、現実のものになるまでは痛くない。でも現実になった瞬間、猛烈な痛みに変わるんだよな。

👨🏼💻 この含み損の規模はとんでもないな。特に今回の会計ルール変更の提案を見ると、日本の金融システムが強烈なストレスに晒されていることは明らかだぜ。

👨🏼💼 日本の公認会計士協会は、バランスシートの圧力を和らげるために、責任準備金対応の日本国債を「満期保有目的(減損会計の対象外)」に再分類することを提案しているんだな。

👩🏼💻 日本の保険会社は債券危機に直面しているのかしら?

👱♂️ 奴ら、利回りを求めて無理をしておきながら慎重さを自慢して、いざ評価損が出るとショックを受けたようなフリをするんだ。どのサイクルでも同じバグの繰り返しさ。クレジットカードを持たされた10代の若者並みに、衝動を抑えられない機関投資家どもだよ。

👨🏼💼 860億ドルの含み損なんてのは債券の計算上の話であって、危機ってわけじゃない。本当に重要なのは、来月の支払い能力に関するルールで、保険会社がこれを満期保有目的として隠し続けることができなくなることだ。そして同時に、日銀が債券の購入を半減させることさ。せいぜい買い手探しを頑張るんだな。

👨🏼💻 損失そのものよりも、この会計上の対応の方が多くのことを物語っているな。日本の解決策は、なぜ債券が暴落しているのかに対処することじゃなく、保険会社がそのダメージをどう記録するかを変更することなんだ。含み損に対する解決策が「何をカウントするかを再定義する」ことだとしたら、問題は860億ドルという金額じゃない。誰もそれを現実に認めたがらないってことこそが問題なのさ。

👱♂️ SVB(シリコンバレー銀行)を破綻させたのと同じ力学だ。ただ規模が10倍デカいだけさ。日本の保険会社が抱えるデュレーション・リスクは、誰も価格に織り込んでいない、ゆっくりと進行する危機なんだよ。もし債券の利回りが上がり続ければ、これらの計算上の損失はあっという間に現実のものになるぜ。

👨🏼💻 自分の持ってる債券が暴落したら、報告基準を変えちまえばいいのさ。

👨🏼💼 会計ルールの変更でプレッシャーは和らぐかもしれないが、リスクは依然として高いままだな。

👨🏼💼 この会計上の微調整はリスクを隠すものだ。規制当局はもっと透明性を要求すべきだよ。

👩🏽💼 数字は嘘をつかない。会計ルールを緩めるなんて、火種を隠しているだけに過ぎないわ。

👱♂️ 金融機関や銀行は、もうリスク専門家を雇っていないのか?

👨🏽💻 最終的な結末はどうなるんだろうな。

🧑 おいおい、とんでもない額だな。860億ドルなんて冗談じゃないぜ。

👱♂️ 俺の銀行の残高証明書でも同じことができたらいいのにな。

👨🏼💻 2022年みたいに、債券にとっては最悪の年になっているな。

👱♂️ うわぁ、ストレスレベルは限界突破してるだろうな。

👨🏼💼 利回りが上がれば、債券価格は下がるのさ。

👨🏽 おいおい、860億ドルの損失なんて狂ってるな(笑)

👩🏼💻 前年比でのその跳ね上がり方は異常だわ。

👱♂️ もし奴らが金利を上げたら、色んなことが起きるだろうな。

👨🏼💻 このボラティリティは、あまり堅苦しくならずにデータの重大さを理解しているという、とんでもなく強烈なシグナルだね。

👨🏽💻 日本の四大生保が保有する国内債券の含み損は、2025年第4四半期に前年同期比で125%も急増し、過去最高の860億ドルに達したんだ。

👩🏼 わあ、すごい急上昇ね!債券はまるでジェットコースターに乗っているみたい。早く足場が固まることを祈ってるわ!

コメントは以上になります。

海外の多くの方々が、日本の金融システムの規模と、金利上昇に伴う構造的な変化に強い関心を寄せていることが明らかになっています。数十年にわたる超低金利政策からの転換は、単なる一時的な数値の変動ではなく、長年築き上げられてきた市場の前提そのものを問い直す大きな節目となっています。

表面的な含み損の金額だけでなく、その背景にある債券市場の需給や会計基準の柔軟な対応など、システム全体を安定させるための日本の慎重な舵取りが注目を集めています。

急激な変化を避けながら軟着陸を目指すその姿勢は、世界の金融関係者にとっても一つの重要な指標として見つめられているのかもしれませんね。

コメント

っていうか、元ネタBloomberg(笑)。

ハゲ鷹ヘッジファンドの機関広報誌みたいな所じゃない。

連中は日銀のサプライズ利上げを狙い、定期的に円債の大量ショート(空売り)しては失敗を繰り返しているから腹いせの下げ記事かな?

空売りの際は、日本国債を大量保有する日系金融機関に多額の手数料をぶん取られているだろし。

満期まで所有すれば日本円で100%額面通り返済される円建て債権なのに、市場価格による含み損とは……???